随着数字时代的到来,越来越多的用户选择使用数字钱包来处理日常的金融事务。而农行数字钱包作为一个便捷的金融工具,凭借其独特的功能和便利性,正在成为消费者的一个热门选择。本文将详细介绍农行银行数字钱包的使用方法、优势以及常见问题。

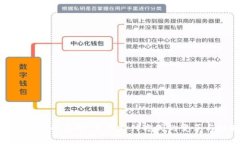

农行数字钱包是中国农业银行推出的一款数字支付产品。它允许用户通过手机实时管理账户,进行线上线下的支付交易、转账、充值等操作。数字钱包不仅支持多种支付方式,还可以存储多张银行卡的信息,为用户提供更加便捷的一站式金融服务。

使用农行数字钱包的第一步是进行注册。用户需要下载农业银行的官方应用程序,安装完成后,打开应用并选择“数字钱包”选项进行注册。用户需要提供手机号码、身份证号等基本信息,系统会发送验证码进行验证,完成后即可创建账号。在设置过程中,建议用户绑定自己的银行卡,以便于后续的支付和转账操作。

注册成功后,用户可以根据需要进行以下操作:

农业银行的数字钱包具有许多优势,例如:

如果用户忘记了数字钱包的密码,可以通过以下方式进行重置:

首先,用户需要打开农行手机APP,选择“数字钱包”选项,点击“忘记密码”。系统会要求输入与数字钱包绑定的手机号码,发送验证码进行验证。验证通过后,用户可以按照提示设置新密码。为了确保安全,建议用户设置一个强密码,并定期更换。如果用户在进行找回过程中遇到问题,可以联系农行客服寻求帮助。

安全性是数字钱包用户最关心的问题之一。农业银行数字钱包采用了多重安全措施来保护用户的资金安全:

首先,用户的账户信息和交易数据使用了加密技术,确保数据传输的安全。其次,农行为用户提供了再保险保障机制,万一发生资金损失,用户可以申请赔偿。此外,农业银行还会监控账户是否出现异常活动,如果发现可疑交易,会及时发出警示。

最后,建议用户定期更改密码,并启用手机的生物识别技术(如指纹识别、面部识别)来增加安全性。用户在使用工具时,也要注意个人信息的保护,不轻信任何要求提供密码或验证码的请求。

充值和提现是数字钱包中非常重要的操作。用户可以通过以下方式进行充值:

用户可以在数字钱包中选择“充值”选项,输入需要充值的金额,选择账户进行操作。充值资金一般会迅速到账,可以立即使用。用户还可以通过银行卡或其他方式进行充值,具体步骤在APP中均可找到。

提现操作相对复杂一些,用户需要确保数字钱包的余额大于提现金额。选择“提现”选项后,用户需要确定提现金额,并选择与提现相连接的银行账户。提现可能需要一定时间来处理,具体到账时间取决于银行的处理速度。

农行数字钱包支持多种支付方式,极大地方便了用户的消费需求:

用户可以使用二维码支付,当用户在商家消费时,可以选择扫描商家的收款二维码,或出示自己的二维码供商家扫描。与此同时,农行数字钱包还支持与其他银行的转账支付,用户可以通过绑定的银行卡完成全国范围内的转账。

此外,数字钱包还支持消费贷款和分期付款功能,在大额消费时用户可以选择分期付款,从而减轻一次性支付的经济压力。这种灵活的支付方式使数字钱包更加受到年轻用户的喜爱。

总结来说,农行数字钱包作为一种现代化的支付工具,不仅提高了用户的支付效率,也为用户提供了更多的选择与便捷。在注册和使用的过程中,用户应注意账户安全,并积极参与农业银行的相关优惠活动,以提升使用体验。

leave a reply