随着数字化时代的到来,越来越多的人开始关注数字钱包作为金融管理的工具。数字钱包不仅便于日常消费和转账,还为用户提供了新兴的收益模式,吸引了众多投资者的目光。本文旨在深入探讨数字钱包的收益率,通过分析其工作机制、优势,以及市场现状,为广大用户提供清晰的投资理财思路。

数字钱包,也称为电子钱包,是一种在线支付系统,允许用户存储资金、进行交易以及管理账户。用户可以通过智能手机、电脑等设备进行操作。数字钱包通常会与银行账户或信用卡关联,使得用户在进行线上消费时更加便捷。

除了基本的支付功能,许多数字钱包还提供投资理财的功能,例如财富管理、赚取利息、交易加密货币等。这些功能使得数字钱包的收益率逐渐引起了人们的关注。

数字钱包的收益率通常是指用户通过持有资金在该平台上所获得的利息或收益。通常,这些收益是通过平台的投资项目、存款利息等方式产生的。收益率的计算方式与传统金融产品类似,主要基于以下几个方面:

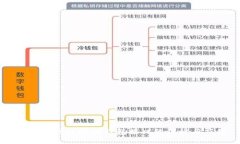

数字钱包的收益模式可以分为固定利率和浮动利率。以下是对这两种模式的详细分析:

固定利率是指用户在数字钱包中存款后,可以在一定时期内获得稳定的收益。这种模式对于追求稳定收益的用户来说非常适合。用户只需在选择钱包时确认收益率,并在到期时收回本金和利息。

相对而言,浮动利率所带来的收益不太稳定,但有可能会随着市场的变化而增加。部分数字钱包会根据市场利率的浮动,定期调整其利率。对于风险承受能力较强的用户,浮动利率可能提供更高的收益,但也要做好可能收益下降的心理准备。

目前,数字钱包市场正在快速发展,逐渐取代传统支付方式。根据相关研究报告,预计全球数字钱包用户数量将在2025年达到数亿级别。这一趋势的背后,既有消费者数字化消费习惯的改变,也有技术进步带来的便利。

未来,数字钱包将会集成更多的功能,比如更为安全的交易验证、去中心化金融的支持,以及更灵活的投资项目等。与此同时,尽管数字钱包的收益率相对吸引人,但用户也需要警惕潜在的投资风险。

数字钱包的安全性是用户最关心的问题之一。一方面,由于其数字化特性,数字钱包存在被黑客攻击的风险;另一方面,用户的个人信息和资金安全也是不容忽视的。

为了保证安全性,许多数字钱包采用了多重验证机制,例如短信验证码、指纹识别和面部识别等。同时,数据加密技术可以有效保护用户的交易信息。在使用数字钱包时,用户也应该具备基本的安全意识,例如定期更改密码,不随意点击陌生链接等。

数字钱包的收益率通常会高于传统银行存款的利率,这使得越来越多的人选择将资金存入数字钱包。首先,数字钱包的运作成本相对较低,能够将更多的收益分配给用户;其次,数字钱包通常提供更为灵活的投资选择,用户可以根据自己的需求进行组合投资。

然而,用户需要考虑到数字钱包的风险,因为部分项目可能存在投资失败的可能性。因此,在选择数字钱包时,用户应根据自己的风险承受能力进行全面评估。

选择数字钱包时,用户应考虑多个因素,包括安全性、便捷性、收益率等。不同钱包的功能和收费标准可能会有所不同,用户在选择时应该做好尽职调查,比较各个钱包的优势与劣势。

此外,关注社区评价、用户反馈以及平台的合规性也至关重要。一个口碑良好的数字钱包能够给用户提供更为安全稳定的体验。

数字钱包中的投资组合,可以选择不同的投资产品分散风险。一般而言,稳健的投资组合应该包括不同类型的资产,如货币市场基金、债券、股票等。同时,用户可以结合自己的风险承受能力和收益目标进行组合调整,确保能够实现财富的稳步增长。

此外,定期对投资组合进行评估和再平衡也是必要的,以适应市场变化带来的潜在风险。

总的来说,数字钱包不仅是在线支付的工具,也成为了许多人财富管理的新选择。在选择和使用数字钱包时,用户需保持警惕,确保在享受高收益的同时,也做好资产安全的保障。

通过对数字钱包收益率的深入解析及其潜在问题的探讨,我们可以更好地理解如何在数字时代实现财富增值,创造美好的生活。

leave a reply